Στη νέα ετήσια έκδοση Year Ahead 2023, η Διεύθυνση Επενδύσεων της UBS Global Wealth Management (GWM) περιγράφει συνοπτικά όσα θα πρέπει να αναμένουν οι επενδυτές το επόμενο έτος, καθώς μία από τις πλέον απαιτητικές χρονιές στην ιστορία των αγορών οδεύει προς το τέλος της.

Το επενδυτικό τοπίο οφείλει να γίνει πιο εποικοδομητικό όσο προχωρά το 2023, ενώ υποχωρεί ο πληθωρισμός και οι επενδυτές αρχίζουν να αναμένουν μειώσεις επιτοκίων και υψηλότερο ρυθμό ανάπτυξης. Ωστόσο, καθώς πλησιάζουμε στο 2023, ο υψηλός πληθωρισμός, τα αυξανόμενα επιτόκια και οι προοπτικές επιβραδυνόμενης ανάπτυξης ευνοούν μία σχετικά συντηρητική ή και αμυντική στάση σε σχέση με τα στοιχεία ενεργητικού που ενέχουν υψηλούς κινδύνους.

Έχοντας τις εν λόγω παραμέτρους κατά νου, οι βασικές προτάσεις που διατυπώνονται στην έκθεση για το επόμενο έτος περιλαμβάνουν τα εξής:

- Προσθήκη αμυντικών κλάδων και μετοχών αξίας. Οι συντηρητικοί ή αμυντικοί (defensive) κλάδοι αναμένεται να αποδειχθούν ότι διαθέτουν σχετική προστασία έναντι μιας εξασθενημένης οικονομίας, ενώ οι μετοχές αξίας (value stocks) έχουν την τάση να καταγράφουν ικανοποιητική απόδοση, όταν ο πληθωρισμός κυμαίνεται σε υψηλά επίπεδα. Σε δεύτερη φάση, αργότερα στη διάρκεια του έτους, ενδέχεται να διαφανούν ελκυστικότερες ευκαιρίες για αγορά κυκλικών και αναπτυξιακών μετοχών, καθώς ο πληθωρισμός επιβραδύνεται και η παγκόσμια ανάπτυξη επιταχύνεται.

- Επιδίωξη ευκαιριών εισοδήματος. Η αποκόμιση περισσότερο προβλέψιμων αποδόσεων από στρατηγικές εισοδήματος παραμένει ελκυστική κάθε φορά που επικρατεί αβεβαιότητα, ενώ η υψηλή μεταβλητότητα της αγοράς δύναται επίσης να αποτελέσει ένα μέσο πηγής εισοδήματος. Από τη στιγμή που σταθεροποιηθούν τα επιτόκια και ο ρυθμός ανάπτυξης, οι αυξημένες αποδόσεις των εκδοτών χαμηλότερης πιστοληπτικής διαβάθμισης θα μπορούσαν να συνιστούν ελκυστική ευκαιρία.

- Προστασία σε «ασφαλή καταφύγια». Τα σχετικά υψηλά επιτόκια στις Η.Π.Α. και η επιβράδυνση του παγκόσμιου ρυθμού ανάπτυξης θα πρέπει λογικά να συμβάλλουν στη διατήρηση της ισχύος του δολαρίου Η.Π.Α. τους επόμενους μήνες, ενώ η ελκυστική εικόνα του ελβετικού φράγκου ως ασφαλούς καταφυγίου είναι πιθανόν να προσελκύσει εισροές κεφαλαίων. Εντούτοις, οι επενδυτές οφείλουν να είναι έτοιμοι για πιθανή εξασθένηση του δολαρίου, δεδομένου ότι η πολιτική της Fed αναμένεται να αποδειχθεί πιο ήπια.

- Επιδίωξη ασυσχέτιστων στρατηγικών κεφαλαίων αντιστάθμισης κινδύνου. Τα αμοιβαία κεφάλαια μακροοικονομικής στρατηγικής, στρατηγικής χαμηλής καθαρής έκθεσης σε θέσεις αγοράς/πώλησης μετοχών και πολλαπλών στρατηγικών μπορούν να συμβάλλουν στη διαφοροποίηση των χαρτοφυλακίων στο πλαίσιο περιοδικά υψηλών συσχετισμών μετοχών/ομολόγων που είναι πιθανόν να εξακολουθήσουν να υφίστανται, καθώς οι μεταβολές της νομισματικής πολιτικής αναμένεται να συνεχίσουν να δίνουν ώθηση στις αγορές.

Ο Mark Haefele, Chief Investment Officer της UBS GWM, δηλώνει: «Διαβλέπουμε ότι η επόμενη χρονιά θα είναι έτος διακυμάνσεων και όσοι επενδυτές είναι προς το παρόν προστατευμένοι από τη μεταβλητότητα πρέπει να σχεδιάσουν πότε και με ποιο τρόπο θα επανέλθουν στα πεδία ανάκαμψης εντός του 2023. Σε μακροπρόθεσμη βάση, θεωρούμε τις ιδιωτικές αγορές ως έναν τρόπο αύξησης της έκθεσης στις ‘κοσμικές’ τάσεις της δεκαετίας που διανύουμε, κυρίως στους τομείς της ψηφιοποίησης και της ενεργειακής ασφάλειας».

Η δεκαετία μετασχηματισμού συνεχίζεται

Η δεκαετία του μετασχηματισμού έχει ήδη επιφέρει σημαντικές αλλαγές στην παγκόσμια εικόνα της οικονομίας, της πολιτικής, της κοινωνίας και του περιβάλλοντος. Δεδομένου, ωστόσο, ότι οι κεντρικές τράπεζες είναι αποφασισμένες να θέσουν τον πληθωρισμό υπό έλεγχο, ότι η μετάβαση στην πράσινη ενέργεια δίνει ώθηση στις επενδύσεις, ότι η εποχή της ασφάλειας προωθεί τις δημόσιες δαπάνες σε υποδομές και Έρευνα & Ανάπτυξη (R&D) και ότι αυξάνεται η δυναμική της ψηφιοποίησης των επιχειρηματικών μοντέλων –όλα αυτά υπό συνθήκες χαμηλών αποτιμήσεων της κατηγορίας ενεργητικού–, εξακολουθούν να υπάρχουν πιθανότητες για ένα θετικότερο περιβάλλον.

Σύμφωνα με την έκθεση, οι επενδυτικές ευκαιρίες για τη βέλτιστη εκμετάλλευση της αξίας και της ανάπτυξης την ερχόμενη δεκαετία είναι οι ακόλουθες:

- Τοποθέτηση για την «εποχή της ασφάλειας». Η προτεραιοποίηση, από την πλευρά των κυβερνήσεων και των επιχειρήσεων, της ασφάλειας στους κλάδους της ενέργειας, των τροφίμων και της τεχνολογίας θα αποτελέσει βασικό μοχλό ανάπτυξης των σημαντικότερων τομέων τα επόμενα χρόνια. Οι προσπάθειες βελτίωσης της αποδοτικότητας στην ευρύτερη εφοδιαστική αλυσίδα τροφίμων, για παράδειγμα, προβλέπεται να δημιουργήσουν περισσότερες ευκαιρίες σε αρκετούς τομείς. Η έξυπνη γεωργία αναμένεται να συμβάλλει σε μια συνολική διεύρυνση του μεγέθους της αγοράς της κατά 11% ετησίως έως το 2030, από το τρέχον μέγεθος που εκτιμάται στα 13 δισ. δολάρια Η.Π.Α.

- Βιώσιμες επενδύσεις. Παρά τη χαμηλή απόδοση του προηγούμενου έτους, η μακροπρόθεσμη απόδοση των βιώσιμων επενδύσεων παραμένει ισχυρή σε απόλυτη και σχετική βάση, ενώ η βιωσιμότητα μπορεί να αποτελέσει βασικό παράγοντα ώθησης της εταιρικής απόδοσης. Οι επενδυτές θα πρέπει, ωστόσο, να δώσουν ιδιαίτερη προσοχή στη διαφοροποίηση κατά κλάδο, είδος και κατηγορία ενεργητικού.

- Εύρεση αξίας σε ιδιωτικές αγορές. Εκτός του ότι οι επενδύσεις σε ιδιωτικές αγορές συμβάλλουν στη διαφοροποίηση του χαρτοφυλακίου, στο παρελθόν έχει αποδειχθεί ότι η τοποθέτηση νέων κεφαλαίων εργασίας σε ιδιωτικές αγορές, κατά τις χρονιές μετά από περιόδους ύφεσης στις δημόσιες αγορές, αποτελεί ανταποδοτική στρατηγική με μακροπρόθεσμο ορίζοντα. Οι στρατηγικές που μπορούν να αξιοποιήσουν τις τιμολογιακές διαταραχές συνιστούν μια ενδιαφέρουσα επιλογή για επενδυτές, οι οποίοι επιζητούν να ενισχύσουν την έκθεσή τους στην κατηγορία ενεργητικού/περιουσιακών στοιχείων.

Ανάλυση βάσει σεναρίων

| Ανοδική πορεία | Βασική περίπτωση | Πτωτική πορεία | |

|---|---|---|---|

| Βασικοί παράγοντες ώθησης | |||

| Κεντρικές τράπεζες | Ο πληθωρισμός υποχωρεί με ρυθμό ταχύτερο από τον αναμενόμενο, τείνοντας προς τη μείωση των επιτοκίων σε πιο σύντομο διάστημα. Η καθυστερημένη επίδραση της νομισματικής πολιτικής θα μπορούσε να υποστηρίξει την απρόσμενη μείωση του πληθωρισμού. | Η φθίνουσα πορεία του πληθωρισμού αναμένεται να δώσει τη δυνατότητα στη Fed, την ΕΚΤ, την SNB και την Τράπεζα της Αγγλίας τη δυνατότητα να ολοκληρώσουν τον κύκλο αυξήσεων των επιτοκίων το Α’ τρίμηνο ή το αργότερο το Β’ τρίμηνο του 2023. Ο πληθωρισμός στις Η.Π.Α. και την Ευρώπη πιθανόν να προσεγγίσει σε μεγάλο βαθμό τους ετήσιους στόχους του 2% προς το τέλος του 2023, ώστε να εξεταστεί το ενδεχόμενο μείωσης των επιτοκίων. | Ο πληθωρισμός δεν υποχωρεί έναντι του ποσοστού-στόχου, καθυστερώντας τις μειώσεις των επιτοκίων ή εξαναγκάζοντας σε περαιτέρω αυξήσεις των επιτοκίων. Οι κεντρικές τράπεζες σταματούν πολύ πρόωρα τις αυξήσεις των επιτοκίων, δίνοντας ώθηση στη βραχυπρόθεσμη ανάπτυξη και πυροδοτώντας εκ νέου τις πληθωριστικές δυνάμεις, που με τη σειρά τους απαιτούν επιπρόσθετες αυξήσεις των επιτοκίων. |

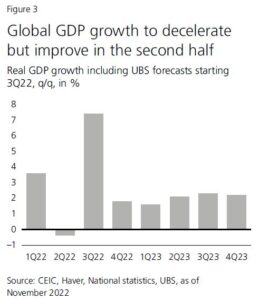

| Οικονομική ανάπτυξη | Η οικονομική ανάπτυξη επιταχύνεται εκ νέου καθώς, παραδείγματος χάριν: Η μείωση της έντασης μεταξύ Ευρώπης και Ρωσίας ή/και ο πιο θερμός χειμώνας μετριάζει την ενεργειακή κρίση, τονώνοντας την ανάπτυξη. Η Κίνα αναθεωρεί την πολιτική μηδενικών κρουσμάτων COVID της χώρας ή/και προσφέρει περισσότερα κίνητρα, τονώνοντας την ανάπτυξη. Ο πληθωρισμός υποχωρεί γρήγορα και το χαμηλότερο κόστος δανεισμού υποστηρίζει την ανάπτυξη στις Η.Π.Α. | Οι Ηνωμένες Πολιτείες εξακολουθούν να βρίσκονται σε πορεία ανάπτυξης, με βραδύτερο ωστόσο ρυθμό, ενώ η Ευρωζώνη και το Ηνωμένο Βασίλειο βρίσκονται πιθανότατα ήδη σε ύφεση. Η ανάκαμψη της Κίνας εξακολουθεί να καθυστερεί. Η ανάπτυξη στην Ευρώπη αναμένεται να βελτιωθεί στα μέσα του 2023, καθώς η ενεργειακή κρίση αρχίζει να εξομαλύνεται μετά τον χειμώνα. Στην Κίνα προβλέπεται επίσης βελτίωση της οικονομικής ανάπτυξης, με την προϋπόθεση ότι, έως τα μέσα του έτους, προκύψει μερική έστω χαλάρωση των μέτρων για μηδενικά κρούσματα COVID. Στις Ηνωμένες Πολιτείες, η οικονομική δραστηριότητα αναμένεται να υποχωρήσει σε αισθητό βαθμό αργότερα, δεδομένης της εύρωστης μέχρι στιγμής οικονομίας και του αργοπορημένου αντίκτυπου της νομισματικής πολιτικής. | Η ανάπτυξη υποχωρεί σε επίπεδο χαμηλότερο από το αναμενόμενο, καθώς οι κεντρικές τράπεζες ασκούν υπερβολικά αυστηρή πολιτική ή/και επειδή συρρικνώνεται η κατανάλωση στις ανεπτυγμένες χώρες, καθώς ο πληθωρισμός συνεχίζει να υπερβαίνει την αύξηση του ονομαστικού μισθού. Στην Ευρώπη, ο ψυχρότερος από τον αναμενόμενο χειμώνας διαταράσσει τις προμήθειες σε ενέργεια, προκαλώντας βαθύτερη οικονομική ύφεση. Η επανεκκίνηση της οικονομίας της Κίνας καθυστερεί έως το 2024. Η παρατεταμένη οικονομική ύφεση προκαλεί χαμηλότερα εταιρικά κέρδη, αυξημένα ποσοστά αθέτησης πληρωμών και υποχώρηση των τιμών των εμπορευμάτων. |

| Γεωπολιτική και άλλα ζητήματα | Ο πόλεμος στην Ουκρανία αποκλιμακώνεται ή τερματίζεται. | Ο πόλεμος στην Ουκρανία είναι πιθανόν να τραβήξει σε μάκρος, αυξάνοντας την αστάθεια. Οι αυστηρότερες χρηματοοικονομικές συνθήκες δύνανται να αυξήσουν τον βαθμό ευαισθησίας της αγοράς στις εξωτερικές κρίσεις. | Ο πόλεμος στην Ουκρανία κλιμακώνεται ή/και οι εντάσεις μεταξύ Η.Π.Α. και Κίνας επιδεινώνονται. Οι χρηματοοικονομικές συνθήκες γίνονται ακόμα πιο αυστηρές, ασκώντας πίεση στο χρηματοπιστωτικό σύστημα. |

| Πορεία της αγοράς | |||

| Πιο ευνοϊκό περιβάλλον για τα στοιχεία ενεργητικού υψηλού κινδύνου, καθώς οι επενδυτές διαβλέπουν στον ορίζοντα μειώσεις των επιτοκίων και επιδείνωση της οικονομικής ανάπτυξης. | Η μελλοντική οικονομική εξασθένηση δεν έχει προεξοφληθεί πλήρως, καθώς οι πτωτικές τάσεις οφείλονται, κατά κύριο λόγο, στα υψηλότερα πραγματικά επιτόκια. Ο δείκτης κινδύνου και απόδοσης για τους επόμενους τρεις έως έξι μήνες παραμένει δυσμενής, καθώς οι μετοχές κλείνουν τον Ιούνιο του 2023 στα τρέχοντα επίπεδα ή τα προσεγγίζουν. | Δριμεία και παρατεταμένη πτωτική πορεία, με κατηγορίες ενεργητικού υψηλού κινδύνου, όπως οι μετοχές, να υφίστανται διψήφιες απώλειες. Τα πιστωτικά περιθώρια διευρύνονται, ενώ επωφελούνται οι επενδύσεις που αποτελούν ασφαλές καταφύγιο. | |

Στόχοι βασικού σεναρίου για τον Ιούνιο 2023

| Κατηγορία ενεργητικού | Σενάριο ανοδικής πορείας | Βασική περίπτωση | Σενάριο πτωτικής πορείας |

|---|---|---|---|

| MSCI AC World | 820 | 720 | 590 |

| S&P 500 | 4,400 | 3,700 | 3,300 |

| EURO STOXX 50 | 4,000 | 3,550 | 2,900 |

| MSCI China | 63 | 60 | 47 |

| Απόδοση 10ετών κρατικών ομολόγων Η.Π.Α. | 4.50 | 3.25 | 1.50 |

| Απόδοση νεκρού σημείου 10ετών κρατικών ομολόγων Η.Π.Α. | 3.00 | 2.25 | 1.50 |

| Περιθώριο ομολόγων υψηλής απόδοσης Η.Π.Α.* | 300bps | 600bps | 850bps |

| Περιθώριο US IG* | 60bps | 150bps | 200bps |

| EURUSD | 1.05 | 0.98 | 0.92 |

| Εμπορεύματα (CMCI Composite) | 2,200 | 2,000 | 1,600 |

| Χρυσός | USD 1,400-1,500 /ουγγιά | USD 1,600 /ουγγιά | USD 1,800-2,100 /ουγγιά |